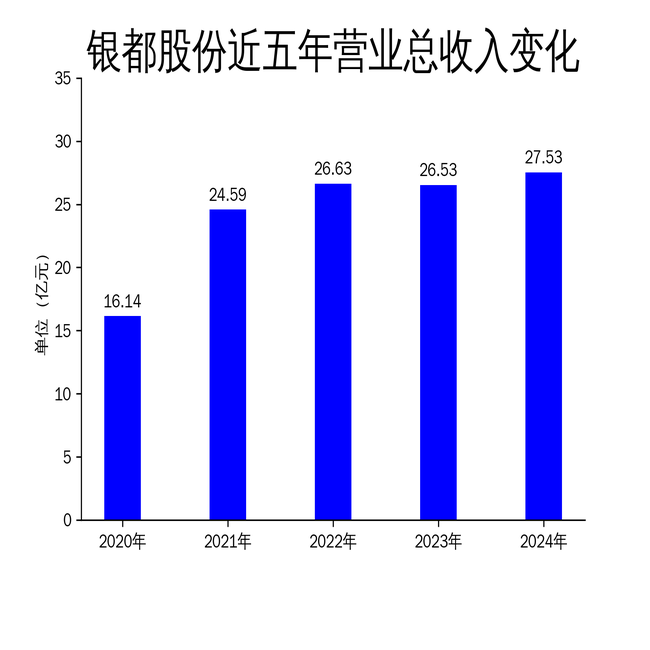

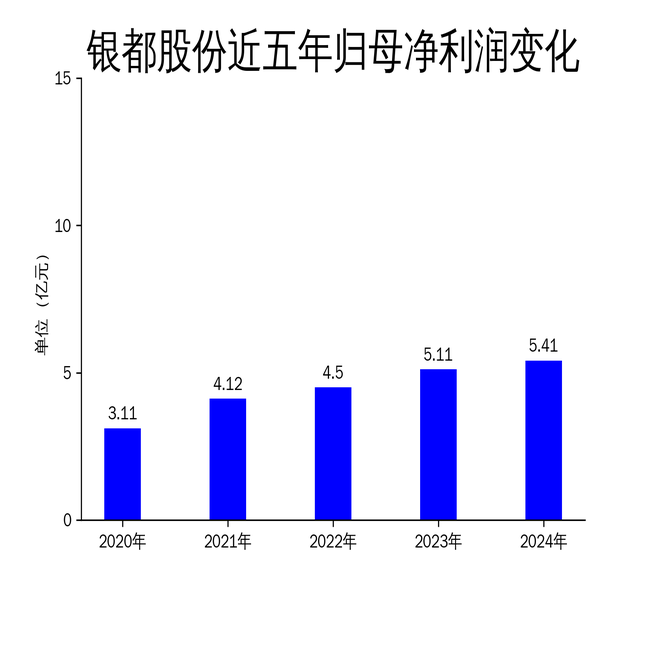

2025年5月1日在线股票炒股配资门户,银都股份发布了2024年年报。报告显示,公司实现营业收入27.53亿元,同比增长3.77%;归属于母公司股东的净利润为5.41亿元,同比增长5.89%。尽管公司在品牌自主化、市场全球化等方面取得了一定进展,但扣非净利润仅增长0.30%,显示出公司在成本控制和盈利能力方面面临挑战。

品牌自主化与市场全球化:稳步推进但成效有限

银都股份在2024年继续推进“品牌自主化”和“市场全球化”战略。公司对“85国计划”所涉国家或地区进行了深入的实地市场调研,并在海外营销网络提升方面取得了一定进展。截至2024年底,公司已完成20个自建仓和18个代理仓的铺设,英国仓库已投入使用,法国仓库正在建设中。此外,泰国生产基地地块二(一期)已完成主体工程建设,并进入产能爬坡阶段。

尽管公司在海外市场布局上取得了一定进展,但整体成效有限。美国ATOSA品牌虽然获得了多项殊荣,包括“2024年度厨房创新奖”和“年度最佳设备供应商”,但这些荣誉并未显著提升公司的整体盈利能力。扣非净利润仅增长0.30%,显示出公司在海外市场的投入与回报不成正比。

产品系列化与设备智能化:技术创新但市场反应平淡

银都股份在“产品系列化”和“设备智能化”方面也取得了一定进展。公司以自主研发为根基,不断扩展和充实产品种类,将环保理念、智能制造技术以及自动化替代方案融入产品开发中。公司管理层表示,未来将继续秉承创新与突破的精神,深入挖掘市场需求,研发出更多引领行业潮流的智能化产品。

然而,尽管公司在技术创新方面投入了大量资源,但市场反应并不热烈。2024年扣非净利润仅增长0.30%,显示出公司在产品创新方面的投入并未带来显著的盈利增长。此外,公司2024年扣非净利润滚动环比增长率为-10.53%,较2023年的6.13%显著下降,进一步表明公司在成本控制和盈利能力方面面临挑战。

财务表现:增长放缓,盈利能力堪忧

银都股份2024年的财务表现总体稳健,但增长放缓的迹象明显。营业总收入同比增长3.77%,较2023年的-0.39%有所提升,但归属净利润同比增长5.89%,较2023年的13.54%有所下降。扣非净利润仅增长0.30%,显示出公司在成本控制和盈利能力方面面临挑战。

此外,公司2024年扣非净利润滚动环比增长率为-10.53%,较2023年的6.13%显著下降,进一步表明公司在盈利能力方面的问题。尽管公司在品牌自主化、市场全球化等方面取得了一定进展,但整体财务表现并未达到预期,显示出公司在战略执行和成本控制方面仍需加强。

总体来看,银都股份在2024年继续保持了营业收入和净利润的正增长,但增速有所放缓,特别是在扣非净利润方面,增长幅度较小,显示出公司在成本控制和盈利能力方面面临一定的挑战。未来,公司需要在战略执行和成本控制方面做出更多努力,以实现可持续的增长。

本文源自:金融界在线股票炒股配资门户

美港通官网提示:文章来自网络,不代表本站观点。

股票配资的论坛 娄艺潇安排男友进编制! 宋雨琦白鹿被盯上了!

惠州股票配资 “卖青苗”的益方生物青黄不接了,却还持续投入管线

中国股票配资网站 亚马逊将向第三方卖家征收3.5%燃油附加费 成本上涨转嫁消费者